해당 종목은 당연히 추천종목이 아니며 초보투자자의 분석이니 참고 부탁드립니다.

그냥 문득 꽂혀서 알아본 기업입니다.

좋은기업인지 아닌지도 모르고, 일단 겉핥기식으로 알게 된 내용을 기록해 보았습니다.

0. 투자 아이디어

1) 실적

2) 주요 제품: 데크플레이트

- 순살자이(무량판 구조) 반사 수혜

- 한수원의 원전 수주 수혜

3) 한동훈 테마주

1. 주요 사업 내용

1) 건축 부문 : Deck Plate, NRC 공법

① Deck Plate : 건물 시공 시 H-Beam 위에 첫번째로 설치되는 바닥재 (전체 매출의 약 6~70%)

② NRC 공법 : 건축물 기둥과 보를 공장에서 제작하여 현장에 설치하는 공법 (전체 매출의 약 10% 내)

2) 조선 부문 : 조선용 후판, 니켈강

- 조선용 후판 및 니켈강 등을 가공하여 조선사 등에 납품하는 임가공 성격의 매출

(Shot Blast(전처리 도장), Steel Cutting, 벤딩과 롤링 및 라인히팅 등 성형작업과 소조립 등)

2. 실적

1) 과거 실적

- '22년 : 매출 2,150억, 매출총이익 349억(GPM 16.2%), 영업이익 194억 (OPM 9.0%)

- '21년 : 매출 1,793억, 매출총이익 167억(GPM 9.3%), 영업이익 7억

- 코로나 전 : GPM 12 ~ 14%, OPM 3~5%

2) 추정 실적

- '23년 2Q : 매출 1,257억, 매출총이익 280억(GPM 22%), 영업이익 113억 (OPM 14.9%)

- 단순계산하면 매출액 2,500억에 영업이익 225억 (현재 시가총액 788억)

3) 의견

- 현재 실적 기준으로는 저렴한 것 같다.

- 그렇다면 실적이 앞으로도 계속 좋아질 것인가?

3. 주요제품 데크플레이트의 성장

1) 순살자이 수혜

- 문제가 되었던 구조 : 무량판구조 (건축물의 뼈대를 보 구조물 없이 기둥과 슬래브로만 구성)

- 대안으로 제시되는 라멘구조 적용 시 데크플레이트 사용 증가 예상됨

[라멘 공법 적용 확대에 '중공용데크' 뜬다 - 철강금속신문 (snmnews.com)]

라멘 공법 적용 확대에 '중공용데크' 뜬다

최근 코로나19 여파로 집에 머무는 사람들이 늘어나면서 층간소음 갈등이 격화되고 있다. 건설 업계는 이러한 층간소음 문제를 해결하기 위해 아파트 구조를 바꿔보자는 시도를 확대하면서 벽

www.snmnews.com

2) 한수원의 원전 수주

- 아래 IR 통화 내용에서 자세히 설명해주심 [출처: 제일테크노스_230420_컨콜 : 네이버 블로그 (naver.com)]

- 합성 데크 부문의 가동률은 약 53% (23년 2분기)

3) 제품가격

- '21년 이 후 꾸준히 상승 중 ('23년 2분기 역시 각각 1,000원 정도씩 상승)

- 덕신하우징은 1분기 감소했다가 2분기 소폭 상승, 다스코는 2분기 데크플레이트 가격 소폭 감소

- 원자재 가격 안정화에 따른 판가 하락? 타사와 비교해서 제품가격 추이를 지켜볼 필요가 있음

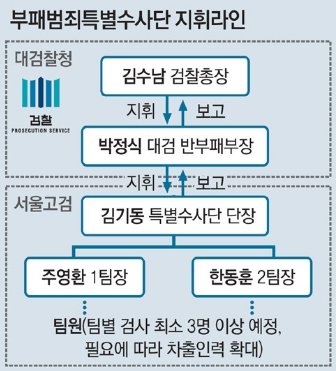

4. 한동훈 테마

1) 사외이사 박정식

- 서울고등검찰청 검사장 출신 사외이사

- '같은 시기에 같이 일 했었다.' 라는 수준인데, 최근 차트 봤을 땐 시장에서 알아주진 않는 듯.

5. 차트

- 차트는 잘 모르지만 120주봉을 기준으로 근처 오면 매수하고 싶은 그림

- 9/1(금) 기준으로 종가는 8,760원. 120주봉은 7,400원.

- 거래량도 올해 1월 이 후 거의 100만주를 넘는 일이 없다.

6. 결론

- 역대급 실적 기대감에 상승했던 6월 상승분은 어느정도 반납함.

- 원전과 건설, 조선 업황에 따라 매출이 좋게 나온다면 지켜볼만한 기업인 듯

- 원자재가격이 안정화되어 OPM이 증가했는데, 판가를 유지할 수 있을지도 지켜봐야함

여기까지 주린이의 글 봐주셔서 감사합니다.

많은 비판과 가르침 부탁드립니다.

해당 종목은 당연히 추천종목이 아니며 초보투자자의 분석이니 참고 부탁드립니다.

'공부할거리 > 투자공부' 카테고리의 다른 글

| [산업 뉴스] 원전 악재..? (0) | 2023.08.01 |

|---|---|

| [종목 탐색] PSR 적용하기 (0) | 2023.07.29 |

| [기업 분석] 한전산업 (원전 수혜주 찾기 ②) (0) | 2023.07.22 |

| [기업 분석] 두산에너빌리티 (원전대장 찾기 1) (0) | 2023.07.20 |

| [산업 분석] 원전 산업 기초 공부 ②SMR (0) | 2023.07.17 |